※小学生向けに文章を作成しているので、文章の表現は幼いと思います。その点はあらかじめ、了承いただけると幸いです!

はじめまして。Kei(ケイ)といいます。

まずは、この記事を読んでくれてありがとう!

そして、ここからは以下の人におすすめな記事となってるよ!

・減価償却費の計算がわからない

・減価償却費の仕訳はどうするのか理解したい

・どのように試験で減価償却費が出題されるのか知りたい

難しい言葉の読み方は()を入れてたり、言葉の意味が難しい場合は説明を入れているから、記事の内容が長くなっているけど、最後まで読んでくれると嬉しいな!

減価償却費(げんかしょうきゃくひ)って何?

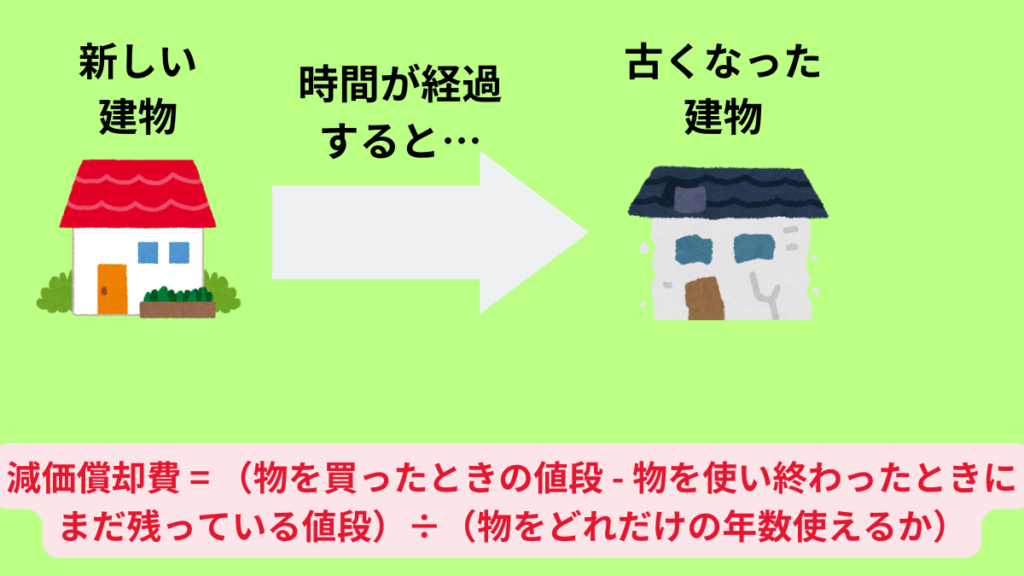

減価償却費(げんかしょうきゃくひ)は、会社が購入した大事な物(例えば建物や機械)の価値が徐々に減少することを考えて、毎年の会社の費用として計算するお金のことだよ。

建物(家やビル)は最初はきれいでも、時間が経つと、だんだん建物の壁の色が汚れたり、家にヒビが変わったりするんだ。

そうなると、建物の全体の価値が下がるよね。

この価値が徐々に減少することを考えて、毎年の会社の費用として求めるのに、建物を買った金額から、使っている期間がどれくらいかを求めて計算するんだ。

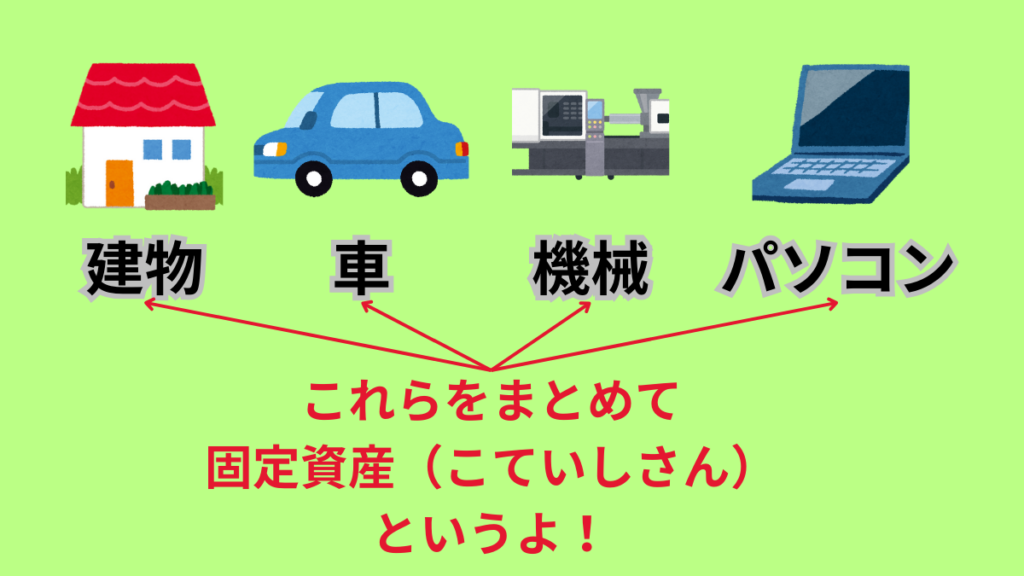

建物以外には、どんなものが時間が経つと、価値が下がるの?

建物以外だと、車やパソコンがあるよ。

また、建物、車、パソコンのように会社が長期間にわたって使うための物を固定資産(こていしさん)といいます。

減価償却費の計算と帳簿に記帳する方法ついて

※帳簿=ノートみたいなもの

※記帳=お金の動きや物の値段をノートや帳簿に書き込むこと

ここからは、減価償却費の計算方法を解説するよ。

また、帳簿に記帳する方法についても解説するから、しっかり読んでね。

減価償却費(げんかしょうきゃくひ)の計算方法

簡単にいうと、毎年一定の額を減価償却費(げんかしょうきゃくひ)として計算します。

これを定額法(ていがくほう)というよ。

減価償却費で定額法の計算式は以下の通りになるよ。

減価償却費 = (取得原価 – 残存価額)÷(耐用年数)

ここでは、減価償却費(げんかしょうきゃくひ)が求める計算が「こうなるんだ」ということを見ておいてね。

言葉が難しいから、次の補足説明でわかりやすく説明するよ。

補足説明

・取得原価(しゅとくげんか)は、物を買ったときの値段のこと。

・残存価額(ざんぞんかがく)は、物を使い終わったときにまだ残っている値段のこと。

・耐用年数(たいようねんすう)は、物をどれだけの年数使えるか。

よって、減価償却費の計算式をわかりやすくすると…

減価償却費 = (物を買ったときの値段 – 物を使い終わったときにまだ残っている値段)÷(物をどれだけの年数使えるか)

減価償却費の記帳(きちょう)方法について

簿記3級では、減価償却費を記帳するときに、物の値段を直接変えるのではなく、別の場所にその変化を書いておく方法です。

これを間接法(かんせつほう)と言うよ。その内容を下にまとめるから確認してね。

間接法とは

間接法は、物の値段を直接減らすのではなく、別のノートに「減らした分」として書いておく方法だよ。

減らした分は間接的(かんせつてき)に資産のマイナスとなる、勘定科目(かんじょうかもく)を使って価値を減少させるんだ。

この勘定科目を減価償却累計額(げんかしょうきゃくるいけいがく)といいます。

※勘定科目はお金や物の種類を分けて書くための名前だよ

減価償却累計額とは

減価償却累計額は、物を買ったときの値段から、これまでに減らした分を引いた残りの値段だよ。

これを使って、物の値段をノートに資産のマイナスとして書いて、基本は貸方に示すんだ。

減価償却費の仕訳例

※仕訳はお金や物の動きをノートに記録すること

・車の取得原価(しゅとくげんか):1,000,000

・残存価額(ざんぞんかがく):100,000

・耐用年数(たいようねんすう):5年

なお、減価償却費を定額法で求める。

減価償却費の計算式

減価償却費 = (取得原価 – 残存価額)÷(耐用年数)のため

この式にあてはまる内容に金額を当てはまると…

減価償却費 =(1,000,000-100,000)÷5=180,000

※君も電卓で計算して、金額を求めてみようね!

借方(かりかた)と貸方(かしかた)はお金の動きを記録するための2つの場所だよ。

ここからは借方(かりかた)と貸方(かしかた)をわかりやすくするために、それぞれ、赤色と黄色で分けて例えるね。

減価償却費の例題

2023年3月31日(決算日)に、Kei株式会社は2022年7月1日に購入した建物500万円を定額法に基づいて、減価償却を行う。耐用年数は5年、残存価額は0とする。

仕訳

解説

減価償却費 = (取得原価 – 残存価額)÷(耐用年数)のため、

(500万円ー0円)÷5年=100万円

間接法で記帳のため、貸方に減価償却累計額(げんかしょうきゃくるいけいがく)を用いて仕訳をします。

したがって仕訳は、

借方(赤色):減価償却費 1,000,000

貸方(黄色):減価償却累計額 1,000,000

補足説明

1.減価償却費(げんかしょうきゃくひ)は費用としてお金を払うから、借方(赤色)に分ける。

2.減価償却累計額(げんかしょうきゃくるいけいがく)は資産のマイナスに当てはまるため、貸方(黄色)に分ける。

問題を解くときの注意点

残存価額がどのように求めるのか確認する

問題文では、残存価額(物を使い終わったときにまだ残っている値段)が具体的に以下のように問題が出される可能性があるよ。

出題例:

1.残存価額が取得価額の○%←こっちの方が、試験で出題される可能性が高いよ!

2.残存価額が一定の金額(例:¥100,000)

問題文をよく読んで、残存価額がどのように求められているか確認をすることが大事だよ。

しっかりと残存価額がどのように求められているか確認するために、残存価額の内容に線を引こうね!

簿記3級の第3問で、減価償却費と減価償却累計額を書くときの注意点

簿記3級の第3問では、減価償却費と減価償却累計額を求めたら、精算表(せいさんひょう)、財務諸表(ざいむしょひょう)、試算表(しさんひょう)にお金や物の変化を書かないといけないルールがあるんだ。

・精算表(せいさんひょう): お金や物の変化を整理して、どれだけ変わったかをはっきりさせるノートのこと。

・財務諸表(ざいむしょひょう): 会社のお金や物の状態をまとめて、どれだけの値段があるかを見せるノートのこと。

・試算表(しさんひょう): 今までの記録が正しいか確認するためのノートのこと。

特に、物の値段がどう変わったかを忘れずに書くことが大切だよ。

それぞれでまとめているから目を通してね。

・精算表に記帳(きちょう)する場合: 物の値段が減った分も必ず書き加える。

・財務諸表に記帳(きちょう)する場合: 物の値段が減った分を「お金の計算」に書き、物の残りの値段を「物のリスト」に書く。

・試算表に記帳(きちょう)する場合: 物の値段が減った分を正しく書き、物の残りの値段も正しく表示する。

試験で注意すること

減価償却費(げんかしょうきゃくひ)を計算したら、減価償却累計額(げんかしょうきゃくるいけいがく)を忘れずに書こうね。

何回も問題を解いて、忘れないようにすることが大切だよ。

僕は第3問で同じミスを繰り返していたんだ。ミスした内容は、減価償却費を計算した後に、減価償却累計額を書くことを忘れてしまって、点数を5点も落としてしまったんだ。

試験で5点落とすと、合格が難しくなっちゃうから、気をつけてね。

第3問で減価償却費を求めたら、そのあとの減価償却累計額の記入を忘れないようにしよう。僕との約束だよ。

まとめ

減価償却費の計算方法(定額法)

減価償却費 = (取得原価 – 残存価額)÷(耐用年数)

・取得原価(しゅとくげんか)は、物を買ったときの値段のこと。

・残存価額(ざんぞんかがく)は、物を使い終わったときにまだ残っている値段のこと。

・耐用年数(たいようねんすう)は、物をどれだけの年数使えるか。

間接法の説明

間接法は、物の値段を直接減らすのではなく、別のノートに「減らした分」として書いておく方法だよ。

減らした分は間接的(かんせつてき)に資産のマイナスとなる、勘定科目(かんじょうかもく)を使って価値を減少させるんだ。

減価償却費の間接法の仕訳例

借方(赤色):減価償却費 1,000,000

貸方(白色):減価償却累計額 1,000,000

問題を解くときの注意点

1.残存価額がどのように求めるのか確認する

2.減価償却費と減価償却累計額を求めたら物の値段がどう変わったかを忘れずに書く

3.第3問で減価償却費を求めたら、そのあとの減価償却累計額の記入を忘れないようにしよう

最後まで見てくれて、ありがとう!

コメント